شکایات

ریاست سمع شکایات مالیه دهندگان درسال 1390 حسب لزوم دید هیئت رهبری وزارت مالیه به منظور رسیدگی به اعتراضات وشکایات مالیاتی، مالیه دهندگان ( اشخاص حقیقی و حکمی) و تعقیب قضایای مالیاتی در محاکم در چوکات ریاست عمومی عواید با تشکیلات ذیل ایجادگردیده و به فعالیت آغاز نمود.

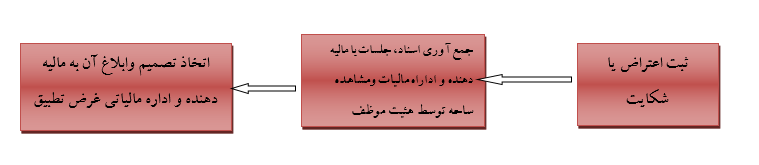

مطابق ماده 11 قانون اداره امور مالیات هرشخصیکه به تصمیم اداره مالیاتی قناعت نداشته باشد می تواند در مدت 45 روز بعد از دریافت تصمیم مالیاتی به ریاست سمع شکایات مالیه دهندگان، اعتراض خویش را ثبت نماید و ریاست سمع شکایات مکلف است در مدت 60 روز به اعتراض رسیدگی نموده و تصمیم خویش را صادر ودر مدت 30 روزدیگر به مالیه دهنده ابلاغ نماید.

قابل یاد آوری است که درخواست اعتراض به ریاست سمع شکایات ذریعه فورم مخصوص با در نظرداشت شرایط خاص باید ارائه گردد.

پروسه رسیدگی به اعتراضات

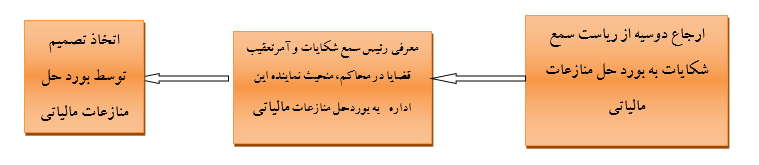

هرگاه مالیه دهنده به تصمیم ریاست سمع شکایات قناعت نداشته باشد، مطابق ماده 12 قانون اداره امورمالیات میتواند در خلال سی روز از تاریخ دریافت تصمیم ریاست سمع شکایات،درخواست تجدید نظر خود را به بورد حل منازعات مالیاتی ارائه نماید.

پروسه رسیدگی به درخواست تجدیدنظر در بورد حل منازعات مالیاتی

هرگاه طرف یا طرفین منازعه به تصمیم بورد حل منازعات مالیاتی قناعت نداشته باشد، می توانند در خلال سی روز از تاریخ دریافت تصمیم، به محکمه ذیصلاح مراجعه نمایند در غیرآن، تصمیم بورد حل منازعات مالیاتی نهایی و قابل تطبیق می باشد.

هرگاه یکی از طرفین قضیه به تصمیم بوردحل منازعات مالیاتی قناعت نداشته باشد وبه محکمه مربوطه مراجعه نماید، دوسیه از بورد به محکمه ارسال و رئیس سمع شکایات و آمرتعقیب قضایا در محاکم منحیث نماینده وزارت مالیه از منافع دولت در محکمه دفاع مینماید .